更新:2026-02-13 08:24:26

赛力斯凭借问界成为新势力中最快达成百万交付的品牌,其收入的三分之一都支付给了华为。

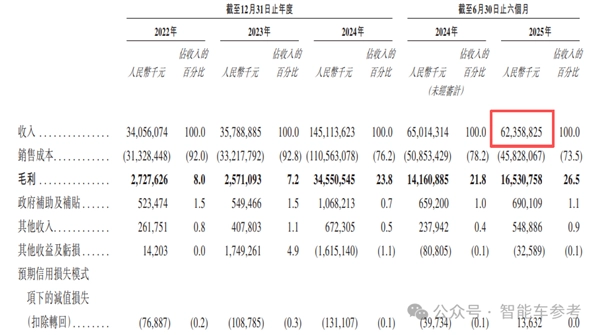

2025年上半年,赛力斯向华为采购了200亿元,几乎占同期总收入的三分之一;按照同期销量估算,相当于每卖一辆车,就有13.6万元流向华为。

但即便如此,赛力斯上半年的毛利率仍有26.5%,在车圈遥遥领先。

这样的盈利能力,赛力斯是怎么做到的?

赛力斯向华为采购超750亿元

为了改变当初濒临破产的命运,赛力斯交出了数额惊人的“学费”。

从赛力斯去年赴港上市时提交的招股书内容可知,2022年、2023年以及2024年这三年里,赛力斯对五大供应商的年度总采购金额依次为139亿元、154亿元和722亿元。

同期,赛力斯向其最大供应商的采购额分别为58亿元、72亿元、420亿元,分别占总采购额的14.5%、17.4%、30.2%。

这个“从事IT、通信和硬件设备”的最大供应商,毫无疑问就是华为。

2025年上半年,赛力斯又向华为采购了200亿元,占总采购额的比例继续提升至33.0%。

而赛力斯同期的总收入为623.6亿元,可以说,去年上半年向华为采购的费用,几乎占据其总收入的三成。

按照问界2025年上半年交付的14.7万辆推算,大概相当于每卖出一辆车,对应13.6万元的华为体系采购成本。

三年半的时间,赛力斯已向华为累计支付了750亿元的采购费。

不过,赛力斯也在招股书中强调,公司与华为合作,不涉及任何有关利润分成的安排。

招股书显示,这些向华为采购的费用,内容大致分为两部分:

一部分是购买产品,也就是汽车零部件,例如问界的智能座舱及驾驶辅助系统。

另一部分是购买服务,包括开发服务、销售推广服务等。

问界的营销与销售工作,同样依托华为的品牌影响力以及其广泛的线下实体店网络来开展推广。那些由华为负责运营和管理的大约700家体验中心,目前都在为问界品牌提供汽车展示以及试驾方面的服务。

所以这样看来,也不难理解赛力斯向华为支付的学费会如此高。

只是令人惊叹的是,赛力斯仍能在这样的支出之下保持高毛利水平,毕竟采购费属于主营业务成本,会影响到毛利。

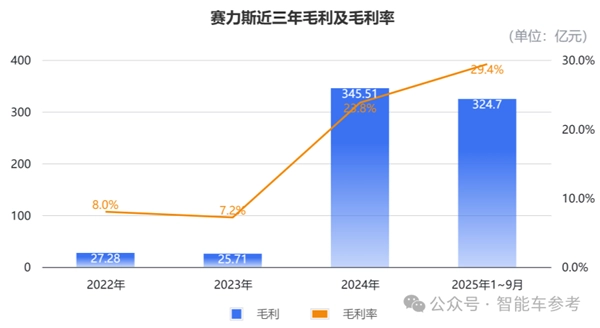

2022年到2024年,赛力斯的毛利率从8%、飙升到了23.8%,2025年上半年继续提高到26.5%。

并且在Q3财报中,赛力斯去年前三季度毛利率已经达到29.4%,已经在新势力中一骑绝尘排到第一。

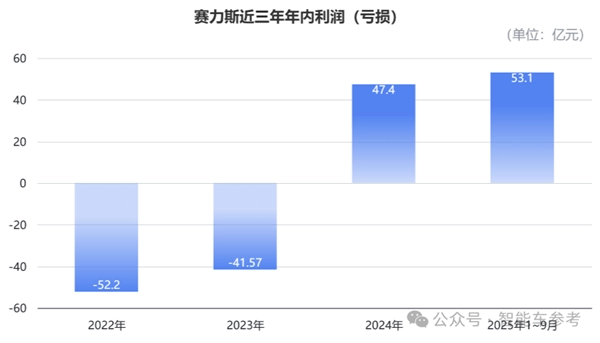

而且这是在供应链、制造等重资产成本都自己承担的情况下,赛力斯还在2024年开始实现全年扭亏为盈,盈利能力惊人。

并且从效果上看,赛力斯的这些学费,交得确实很值了。

问界刷新百万交付最快纪录

第一百万台问界量产车,刚在赛力斯超级工厂下线,据透露是一辆问界M9。

问界从第一辆车开始生产,到实现这一里程碑,历时46个月,刷新新势力最快纪录,比理想的58个月、零跑的6年、蔚来的91个月等等都要快。

从2021年开启与华为的合作以来,这是问界在跨界融合新模式下达成的首个百万辆下线里程碑。赛力斯集团副总裁康波回顾道,2022年8月他加入赛力斯时,品牌累计销量尚不足3万辆,能走到如今这一步,其间的艰辛不言而喻。

回顾转型新能源之初,赛力斯(彼时还是小康股份)利润微薄,股价低迷,一直坚持到2021年和华为合作才等来转机。

不过,双方初次合作打造的赛力斯SF5并未在市场上引起太大反响。直到问界品牌正式成立,问界M5的推出才让赛力斯逐步走上发展的上坡路,而问界M9的大获成功,则最终帮助赛力斯实现了彻底的逆袭。

赛力斯创始人张兴海,在100万整车下线仪式上还表示:

问界第一个100万用了五年,第二个100万力争在两年内完成。

这意味着年均销量需突破50万辆,按照问界2025年的42万销量来看,不算特别困难。

余承东透露,现在50万以上的价位里,每卖出10辆就有7辆是问界M9;M8已经连续半年稳居40万级销冠。

能达到这些成绩,和问界自身的产品力紧密相关,但也离不开华为带来的光环。

但这种深度绑定的模式也是把双刃剑,能让赛力斯迅速崛起,但也带来很高的依赖度。

在招股书中,赛力斯也明确提及了相关风险,指出公司与主要供应商的合作关系一旦发生重大不利变化,就有可能对其汽车产品的竞争力造成显著负面影响,从而波及公司的业务开展、经营成果、财务情况以及未来发展前景。

而且如果采购受到干扰,公司无法保证能够及时、以可接受的条款成功找到替代第三方供应商或供应,或根本无法找到第三方供应商或供应。

当然,赛力斯也表示,目前并没有出现这种情况的迹象。

只不过问界需要面临的挑战依然存在,因为今时不同往日,问界已不是华为“独苗”,鸿蒙智行旗下,“五界”格局已成。

由此,问界所享的华为内部资源被稀释,其销量在鸿蒙智行体系中的占比也在缩小,已经从2023年的绝对主力,降低到了2025年的约72%。

因此,赛力斯近两年的一系列动作,都能看出是在做两手准备,以缓解隐含风险带来的压力:

一方面,赛力斯在尝试争取更多的独立性。

从2024年起,赛力斯向华为购入了总计919项主要与问界相关的商标,以及44项相关外观设计专利,交易对价约25亿元。问界方面通过这一举措,试图从股权层面进一步强化自身品牌影响力与话语权。

问界之外,赛力斯也在尝试自己的第二条独立增长曲线,加速布局自主技术。

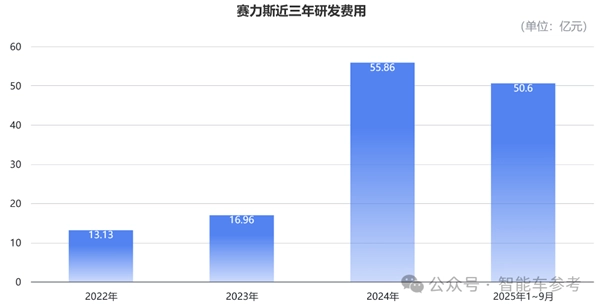

从研发费用的投入情况可以直观地看到赛力斯的布局动作:2022至2024年间,公司的研发费用依次达到13.13亿元、16.96亿元和55.86亿元;而2025年前三季度的研发投入约为50.6亿元,这一数字已几乎与2024年全年的研发费用持平。

同时,赛力斯也在其他业务层面向外合作,比如去年和字节合作具身智能机器人,试图打造“新能源汽车+AI”的新标签。

去年于港交所上市所募集的资金,赛力斯方面也披露,其中70%将投入研发领域,20%则用于拓展多元化新营销渠道、布局海外销售以及完善充电网络服务,以此来增强其全球品牌的知名度。

但一方面,赛力斯仍在加深与华为绑定的紧密性。

2024年,赛力斯斥资115亿元,入股了华为拆分出的车BU——引望。去年赴港敲钟前,赛力斯已完成最后一笔交易,正式持有引望10%股权。

这笔投资,将赛力斯从技术采购方转变为了华为的生态合作伙伴,双方的关系更加稳固。

毕竟,有问界的成功案例在前,如今车圈传统车企与科技公司融合的模式备受追捧。

国内车企不用多说,华为鸿蒙智行“五界”集齐,“境”字辈又来排队,连国外汽车工业老大哥——德系豪车BBA都来找华为寻求合作了。

别看赛力斯学费贵,现在想交钱学,还得排队呢。